Undanfarnar vikur hafa lífeyrissjóðir birt uppgjör síðasta árs og framundan eru ársfundir sjóðanna þar sem farið verður yfir árangur síðasta rekstrarárs og framtíðarsýn. Ársreikningar bera þess glögglega merki að fjárfestingarumhverfið hefur verið krefjandi og afkoman hefur sveiflast undanfarin ár. Samkvæmt niðurstöðu tíu af tólf stærstu samtryggingadeildum lífeyrissjóða á almenna vinnumarkaðnum var vegin raunávöxtun 2,7% á síðasta ári. Útkoman er breytileg eftir lífeyrissjóðum, þar sem raunávöxtun var á bilinu -0,3% til 3,2% með miðgildi 2,4%.

Ársreikningur lífeyrissjóðs hefur að geyma niðurstöður tryggingafræðilegar athugar sem framkvæmd er til að kanna hvort sjóðurinn geti staðið við skuldbindingar sínar. Matið skiptist í áfallna stöðu annars vegar og framtíðarstöðu hins vegar. Áfallin staða táknar tryggingafræðilegt virði skuldbindinga lífeyrissjóðs vegna þegar greiddra iðgjalda. Framtíðarstaða táknar virði skuldbindinga sem lífeyrissjóður áætlar að takast á hendur, haldi sjóðfélagar áfram að greiða iðgjöld til sjóðsins.

Réttindakerfi almennu lífeyrissjóðanna fela í sér loforð um fasta krónutölu lífeyris við starfslok eða missi starfsorku. Föst krónutala tekur mið af tryggingafræðilegum forsendum, meðal annars að iðgjöld ávaxtist 3,5% umfram verðbólgu. Tilgangurinn er að hver kynslóð sjóðfélaga afli sér réttinda til framfærslu í elli eða við missi starfsgetu eða tímabundins lífeyris sem afkomendur njóta við andlát.

Verðtrygging skuldbindinga

Samkvæmt lögum um skyldutryggingu lífeyrisréttinda er lífeyrir verðtryggður og breytist til samræmis við vísitölu neysluverðs. Verðbætur eru veittar án tillits til hvort eignir dugi til.

Framtíðarstaðan gefur til kynna að úthlutuð réttindi til framtíðar geti staðist, gangi forsenda um 3,5% raunávöxtun eftir. Ef ekkert verður að gert verður vandanum velt á yngri kynslóðir.

Verðtrygging skuldbindinga eykur hvata lífeyrissjóða til að fjárfesta iðgjöldum í verðtryggðum eignum. Þannig geta lífeyrissjóðir stuðlað að því að eignir þróist á sama hátt og skuldbindingar að teknu tilliti til verðbólgu. Nokkuð hefur verið rætt um kosti og galla þessa fyrirkomulags að undanförnu, meðal annars á þessum vettvangi Innherja, og hvort ástæða sé til að skilyrða verðbætur við afkomu.

Út frá sjónarhóli lífeyrisþega er augljós ábati af því að þiggja lífeyrisgreiðslur sem breytast í takt við verðlag. Markmiðið er enda að tryggja örugga afkomu og fyrirsjáanleika á þriðja æviskeiðinu. En til þess að skipta gæðunum, þurfa þau fyrst að vera til staðar.

Ör fjölgun lífeyrisþega

Samkvæmt niðurstöðum tryggingafræðilegra athugana var samanlögð áfallin staða tíu lífeyrissjóða -4,6%. Framtíðarstaða lífeyrissjóða var -0,5% og heildarstaðan -3,2%. Þetta má túlka á tvennan hátt. Annars vegar liggur fyrir að 4,6% vanti upp á eignir lífeyrissjóða til að standa undir skuldbindingum sem þeir hafa þegar tekist á hendur. Framtíðarstaðan gefur til kynna að úthlutuð réttindi til framtíðar geti staðist, gangi forsenda um 3,5% raunávöxtun eftir. Ef ekkert verður að gert verður vandanum velt á yngri kynslóðir.

Áfallin staða einstakra lífeyrissjóða er á bilinu -9,9% til +5,1% og miðgildið -5,6%. Aðeins einn lífeyrissjóður var með afgang, bæði í áfallinni stöðu og heildarstöðu.

Undanfarin ár hafa stórir árgangar sjóðfélaga hafið töku ellilífeyris. Kynslóð eftirstríðsáranna hefur átt aðild að lífeyrissjóði alla starfsævina og mörg með ágæt réttindi. Það sést á tölum um fjölda lífeyrisþega og hlutfalli lífeyris og iðgjaldatekna. Í bland við verðbólgu geta þessir þættir leitt til vaxandi halla í tryggingafræðilegu uppgjöri.

Millifærslur milli sjóðfélagahópa

Mikilvægt er að virða þann sáttmála sem kerfið byggir á og er grundvöllur sjálfbærni þess. Íslenska lífeyriskerfið er enn í upphafsfasa í þeim skilningi að hlutfall virkra lífeyrisréttinda (lífeyrisgreiðslna) af heildarskuldbindingum fer vaxandi. Lífeyrisþegum, sem hlutfall af iðgjaldagreiðendum, fjölgar. Í þann tíma sem hlutfallslega fáir taka út lífeyri má halda því fram að halli á áfallinni stöðu raungerist ekki sem tap eins hóps sjóðfélaga á kostnað annarra. En þegar lífeyrisþegum fjölgar og lífeyrisgreiðslur hækka og halli á áfallinni stöðu verður viðvarandi og kerfisbundinn skekkist leikurinn – ef ekkert er að gert. Slíkar millifærslur á milli sjóðfélagahópa fela í sér aukna ávöxtun eins hóps sjóðfélaga á kostnað annarra og stuðlar að ójafnræði kynslóða.

Millifærslur leiða til þess að lífeyrisþegar njóta í reynd umframávöxtunar á kostnað annarra sjóðfélaga. Munur á áætlaðri raunávöxtun hópanna vex eftir því sem meira ójafnvægi er í tryggingafræðilegri stöðu.

Á síðasta ári voru hreinar fjárfestingatekjur tíu sjóða 325,7 milljarðar króna og rekstrarkostnaður 7,8 milljarðar króna. Eins og áður segir var vegin raunávöxtun tíu sjóða 2,7% á síðasta ári. Sé hreinum fjárfestingatekjum að frádregnum rekstrarkostnaði deilt niður á virk og óvirk réttindi má áætla að 211,0 milljarðar hafi tilheyrt iðgjaldagreiðendum (óvirkum lífeyrisskuldbindingum). Afgangurinn, 106,9 milljarðar, tilheyrði þá lífeyrisþegum (virkum lífeyrisréttinum).

Miðað við 4,6% halla á áfallinni stöðu má áætla að lífeyrisgreiðslur hefðu átt að vera 7,2 milljörðum króna lægri á síðasta ári, ef lífeyriskerfið héldi aftur af lífeyrishækkunum þegar ekki eru til eignir til að mæta þeim. Lífeyrisgreiðslur án innistæðu fólu í sér 4,6 milljarða millifærslu frá greiðendum iðgjalda til lífeyrisþega. Innan einstakra lífeyrissjóða nema millifærslurnar allt að 1,7 milljörðum.

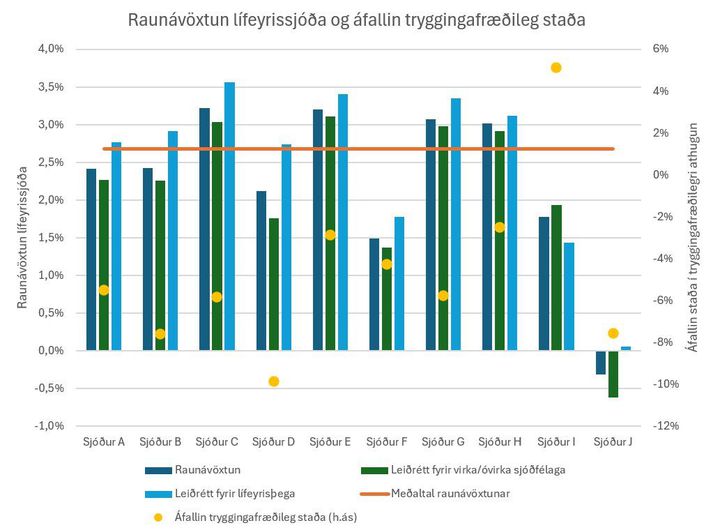

Myndin hér á eftir sýnir raunávöxtun tíu lífeyrissjóða og áætlaða raunávöxtun hópa innan hvers sjóðs þegar leiðrétt hefur verið fyrir millifærslum í formi lífeyrisgreiðslna, sem eignir standa ekki undir.

Millifærslur leiða til þess að lífeyrisþegar njóta í reynd umframávöxtunar á kostnað annarra sjóðfélaga. Munur á áætlaðri raunávöxtun hópanna vex eftir því sem meira ójafnvægi er í tryggingafræðilegri stöðu. Miðað við afkomu lífeyrissjóða á síðasta ári má álykta að lífeyrisþegar hafi notið 2,9% raunávöxtunar fyrir sinn hlut en iðgjaldagreiðendur 2,5%. Þannig er raunávöxtun sjóðfélaga sem greiða iðgjöld 0,4% lægri en raunávöxtun lífeyrisþega. Innan einstakra lífeyrissjóða getur munað allt að 1,0% á raunávöxtun lífeyrisþega og annarra sjóðfélaga. Miðgildi mismunar er 0,5% hjá tíu lífeyrissjóðum.

Kynslóðasáttmáli

Lífeyriskerfi er í eðli sínu sáttmáli sem hefur það markmið að hver kynslóð spari fyrir sig til að tryggja sjóðfélögum sanngjarna afkomu og áhættudreifingu. Þar sem heildarupphæð verðmæta í kerfinu á hverjum tíma er fasti þarf umgjörðin að tryggja sanngjarna dreifingu gæða. Ef einn sjóðfélagi fær meira en honum ber er einfaldlega tekið af gæðum annars.

Halli á tryggingafræðilegri stöðu lífeyrissjóða nú er einkum tilkominn vegna lakrar ávöxtunar síðustu ár og innistæðulausra verðbóta á réttindi. Til þess að tryggja jafnræði á milli kynslóða þarf lífeyriskerfið að vera sjálfbært, gagnsætt og í jafnvægi til lengri tíma. Það felur í sér að réttindi séu studd raunverulegum verðmætum svo að byrðar eða áhætta sé ekki færð yfir á yngri eða ófæddar kynslóðir með kerfisbundnum hætti.

Höfundur er verkfræðingur og viðurkenndur tryggingastærðfræðingur og starfar sem áhættustjóri Varðar trygginga